Parmi les modes de détention permettant de capitaliser tout en bénéficiant d’avantages fiscaux, les contrats d’assurance vie avec participation aux bénéfices différée sont sans aucun doute les plus efficaces lorsqu’il s’agit d’optimiser le versement de revenus réguliers. C’est le placement idéal pour vous assurer un complément de revenu régulier et peu fiscalisé. De Sancy Patrimoine vous explique ainsi comment cumuler bénéfices d’un contrat d’assurance-vie et complément de revenus régulier dès la première année, et ce grâce à l’assurance-vie avec participation aux bénéfices différée !

Mais tout d’abord, quelle est la fiscalité en cas de rachat d’une assurance vie classique ?

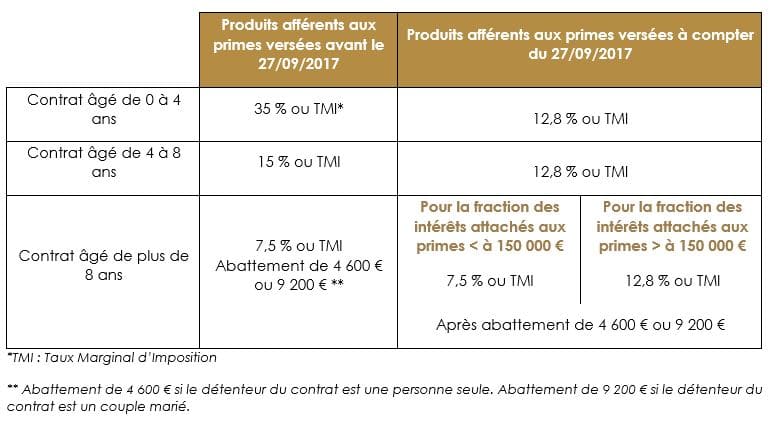

Concernant les contrats d’assurance-vie classique, la fiscalité applicable sur les retraits est calculée en fonction de l’ancienneté du contrat et de la date de versements des primes :

À cette taxation forfaitaire ou chiffrée en fonction de votre taux marginal d’imposition, est à ajouter la taxe sur les prélèvements sociaux (PS). Ceux-ci sont aujourd’hui appliqués au taux de 17,2 %. Le moment de leur perception par l’État diffère selon le type de support :

- Pour les contrats en fonds euros, ils sont retenus chaque année par l’assureur. En cas de rachat, les prélèvements sociaux sont donc dus uniquement sur la part d’intérêt de l’année en cours.

- Pour les contrats en unité de compte, il convient de distinguer sur quel type de support les capitaux sont investis :

- Fonds euros à Taxation chaque année

- Unités de compte à Taxation lors du rachat sur la quote-part d’intérêt incluse dans le rachat au taux en vigueur.

Mais alors, en quoi l’assurance vie avec participation aux bénéfices différée bénéficie-t-elle d’une fiscalité avantageuse et comment fonctionne-t-elle ?

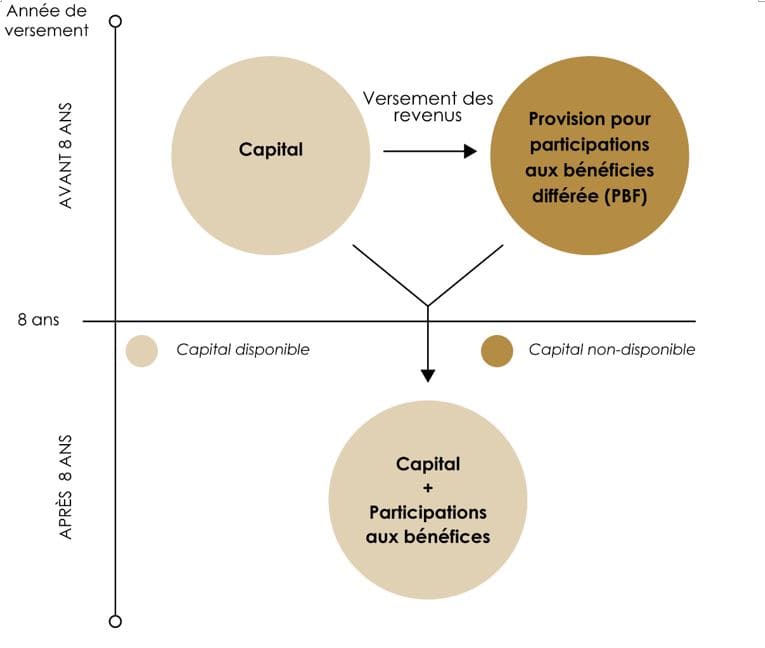

Contrairement à un contrat d’assurance vie classique, ce contrat au régime spécifique permet aux intérêts générés par le contrat de ne pas être immédiatement distribués, mais d’être « cumulés dans une poche indépendante ». Ils peuvent être alors investis sur un support dynamique, la Provision pour Participation aux Bénéfices, et réintégrés au contrat global à compter de la 8ème année du contrat. Par cette spécificité, l’assurance vie avec participation aux bénéfices différée présente l’avantage de ne subir aucune fiscalité sur les rachats. En effet, durant les 8 premières années, les sommes ne comprennent pas la participation aux bénéfices différée non affectée au contrat. Les rachats subissent alors une fiscalité quasi nulle.

Vous avez un besoin de liquidité pour financer un projet ? Ce contrat semble tout indiqué.

Vous aurez la possibilité d’effectuer des rachats sans fiscalité pendant 8 ans. En contrepartie, les intérêts ne vous seront acquis qu’après 8 ans. Ainsi, un épargnant ayant placé un capital important peut bénéficier de rachats partiels programmés, afin de percevoir des revenus complémentaires, sans la moindre fiscalité.

Illustration par l’exemple

Monsieur de Sancy souhaite garder une réserve de liquidité disponible dans le cas où il devrait participer au financement des études supérieures de son fils ainé. Il décide de placer 50 000 € sur une assurance-vie à participations aux bénéfices différée. Pendant les premières années du contrat, les revenus (intérêts, dividendes, etc.) issus du capital initial seront placés dans une poche indépendante. Ainsi au cours des 8 premières années du contrat, Monsieur de Sancy pourra retirer des liquidités sans subir de fiscalité. Au cours de la 8ème année, la provision pour participation aux bénéfices différée rejoindra le capital initial et le contrat fonctionnera alors comme une assurance vie classique.

L’assurance-vie à participation aux bénéfices différés comporte quelques inconvénients notamment le fait qu’il est impératif de conserver son contrat ouvert pendant 8 ans minimum. En effet en cas de rachat total, les provisions des bénéfices effectués sont perdues. Il convient donc de conserver le contrat ouvert avec une somme minimum pour que les intérêts puissent rejoindre le capital après 8 ans.

Contrat permettant de cumuler capitalisation, valorisation et disponibilité de votre épargne, l’assurance-vie avec participation aux bénéfices différée est un produit pouvant s’avérer très intéressant, en fonction de votre situation et de vos projets. L’appui de votre conseiller en gestion de patrimoine est un atout pour investir de manière avisée et réfléchie dans un tel placement. De Sancy Patrimoine se tient à votre disposition pour vous conseiller sur l’assurance-vie avec participation au bénéfice différée.